סיווג ארנונה עבור מרלו"ג

מרכזים לוגיסטים הפכו בשנים האחרונות לנכסי נדל"ן מבוקשים באזורי תעשייה ברשויות המקומיות השונות. הביקושים הגוברים נובעים לא רק מכניסתן של חברות בינלאומיות ענקיות כדוגמת איקאה או אמזון לישראל, אלא גם מהחלטה אסטרטגית של חברות הקמעונאות לעבור מאחסון במחסנים הסמוכים לסניפים השונים לאחסון תחת מרכז לוגיסטי (מרלו"ג) אחד.

להחלטה זו יש גורמים רבים: התקדמות טכנולוגית שמאפשרת לייעל את תהליך האחסנה וההפצה, הביקושים בשוק למוצרים שמגיעים עד הבית במהירות וללא עלויות שילוח, וכמובן השיקול הכלכלי והרצון לחסוך בעלויות.

לעיריות פחות מתאים שיהיו במרכזי הערים חנויות ייצור אלומיניום ודומיהן, ולכן עסקים קטנים מוצאים עצמם עוברים בלית ברירה למרלו"ג בשולי הערים ובאזורים פתוחים. לעיריות אין בעיה לתת תמריצים שליליים כמו למשל להעלות משמעותית את הארנונה לעסקים כאלו הנמצאים בתוך העיר או לאשר תוכניות מתאר שלא נותנות מקום לתעשייה יצרנית. (עוד על כך במאמר שלנו על NIMBY באמצעות ארנונה).

סיווג ארנונה על מרלו"ג – מחסן, תעשייה או שירותים?

מרלו"ג אינו נחשב באופן אוטומטי ל"מחסן" או "תעשייה" לצורך הסיווג בארנונה. להיפך. רוב הרשויות המקומיות יראו את פעילות המרלו"ג כמתן שירותים ולכן חיוב הארנונה יהיה קרוב יותר למסחרי, משמע, בתעריפים גבוהים.

ברוב צווי הארנונה אין הגדרה עבור מרלו"ג או "מרכז לוגיסטי" ולכן מתעורר ויכוח מהו סיווג הארנונה הנכון עבורם: שירותים? מחסן? מחסן שיווק? תעשייה? סיווגי ארנונה אלו שונים מאוד בתעריפיהם. מרלו"גים משתרעים על שטח עצום, עד עשרות אלפי מ"ר, ולכן המשמעות היא הבדל שמגיע עד מאות אלפי שקלים בשנה ואף יותר מכך.

למשל, לפי צו הארנונה של באר טוביה, ברור שמדובר על רשות מקומית שמעוניינת למשוך אליה מרכזים לוגיסטיים. צו הארנונה של באר טוביה, לא רק כולל הגדרה ספציפית למרלו"ג אלא גם תעריף נמוך יותר מ"תעשייה"- מצב נדיר בתעריפי הארנונה למרלו"גים:

באזור למשל, שצו הארנונה שלה אינו כולל הגדרה ספציפית למרלו"ג, ניתן להגדירו גם כ"מרכז סיטונאי" שיכול להגיע גם ל- 235 ₪ למ"ר לשנה ויותר.

כדאי לדעת: חיוב מרלו"ג לפי נפח אינו חוקי

ההבדלים בין הרשויות המקומיות מתבטאים לא רק בסיווגים: בחלק מהרשויות המקומיות חישוב הארנונה נעשה לפי מ"ר בלבד ובחלק לפי נפח, מה שעלול להוביל להבדלים משמעותיים בתשלום עבור מרלו"ג הנבנה לגובה.

חשוב לציין שהחיוב לפי נפח אינו חוקי, ומרלו"ג שמחוייב כך יוכל באמצעות עורך דין ארנונה לנהל הליך משפטי נגד החיוב, בסיכויי הצלחה לא רעים כלל.

הפחתת ארנונה עבור מרכז לוגיסטי

קשה מאוד להבין בסבך צווי הארנונה והפסיקה מתי ייקבע שמרלוג זכאי לארנונה נמוכה יחסית ומתי תשלומי הארנונה יהיו גבוהים. לרוב אין הגדרה ספציפית למרלו"ג בצו הארנונה המקומי, ואז בוחנת הרשות המקומית (או וועדת הערר ובית המשפט אחריה) את ליבת העשייה של המרלו"ג ובוחנת בפרטי פרטים מהי הפעילות הספציפית שנעשית בו, כדי לקבוע מה יהיה תעריף הארנונה, על פי הקריטריונים הבאים:

- אופי הפעילות המתבצעות במרלו"ג וסיווגה

- העדר פעילות משלימה תעשייתית

- הגדרות המרכז הלוגיסטי במסמכי החברה

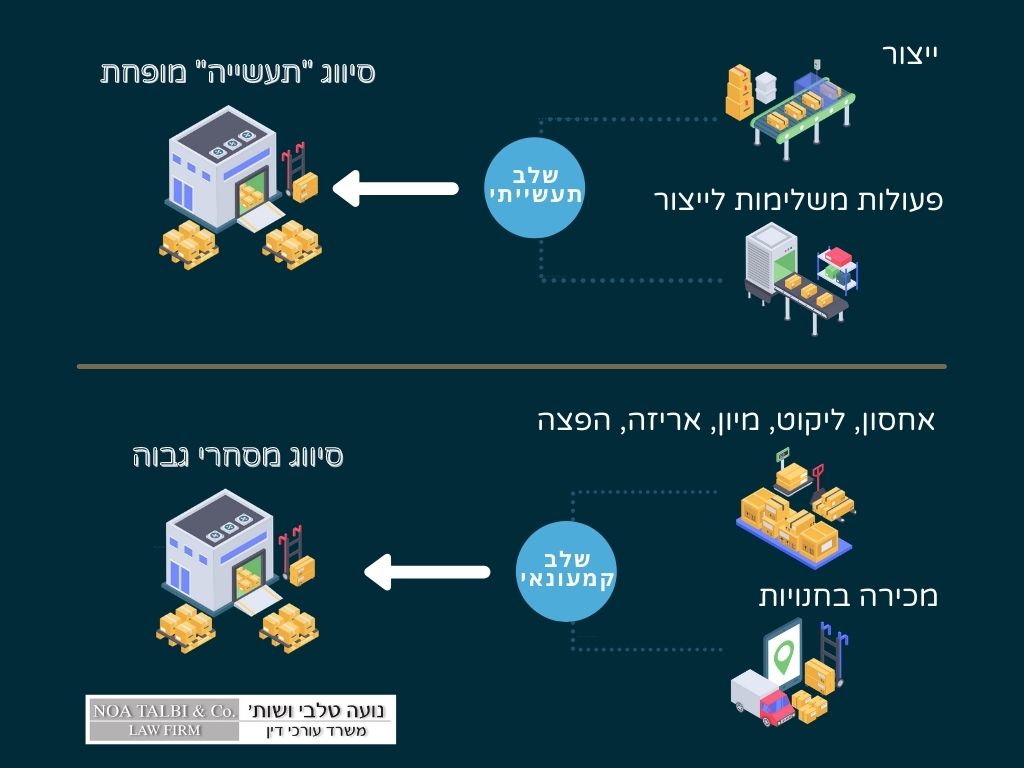

אופי הפעילות במרלו"ג

נקח לדוגמא את את חברת שטראוס שמחזיקה מחסן לוגיסטי בפתח תקווה בגודל 3860 מ"ר, עבורו היא רצתה סיווג ארנונה מופחת. בצו הארנונה של עיריית פתח תקווה קיים סיווג "מחסני שיווק" שהגדרתו:

"מחסן שיווק – מחסן המשמש כאתר שיווק לתוצרת כל שהיא (כולל ביצים) ממפעלים מהארץ או מחו"ל לעסקים אחרים בסיטונאות או ליחידים (שלא באמצעות קופה רושמת) יחויב לפי סוג ואזור." סיווג זה התאים לחלקו הקטן של המחסן, ועבור שאר השטח בקשה החברה סיווג "תעשייה".

נציגי העיריה הגיעו לבדוק את הפעילות במקום וראו כי המרלו"ג שמש אחסון בקירור עבור המוצרים הארוזים של שטראוס שהגיעו אליו במשאיות קירור מהמפעל בצפון ופוזרו ממנו לחנויות. בשל כך, טענה העיריה כי במקום לא מבוצעת פעולה ייצורית אלא רק אחסנה והפצה.

בעולם המשפטי, פעילות ייצורית נמדדת על ידי יצירת תוצר מוחשי אחד מתוצר מוחשי אחר, ובדיקה האם יש תהליך בו חומר גלם משתנה למוצר. עוד מבחן הוא האם פעילות הייצור משביחה את המוצר. כך נוצרת האבחנה בין תעשייה (שהיא תהליך ייצורי) למתן שירותים (המתאים יותר למחסני הפצה).

מה נחשב בתור פעילות תעשייתית?

שטראוס ניסתה להשען על פסיקה של בית המשפט העליון, בה נקבע סיווג "תעשייה" למחסני ערובה של המכס (פס"ד חבל יבנה נ' אשדוד בונדד בע"מ עע"מ 980/04). ובמסגרתה בית המשפט קבע הבדלים דקים ביותר המאפיינים פעילות תעשייתית שמזכה בסיווג "תעשייה" בתעריף מופחת.

למשל, פעולה נוספת שמבוצעת במוצרים המגיעים למרלו"ג כגון הדבקה או החלפה של תוויות, קירור או הקפאה של מזון שהגיע בטמפרטורת חדר, נחשבים כפעילות משלימה בתהליך הייצור וכשרשרת האחרונה בתהליך התעשייתי ולכן יזכו את המרלו"ג בסיווג "תעשייה".

במקרה של שטראוס המוצרים הגיעו מוכנים לגמרי וכשהם מקוררים. הם אוחסנו בקירור והופצו מקוררים. ביהמ"ש קבע כי השלב בו נמצאים המוצרים אינו עוד שלב ייצור אלא תחילתו של שלב ההפצה, וכי פעולות ליקוט, מיון, אריזה והכנה להפצה נחשבים לשלבים קמעונאיים ולפעילות שיווקית ועל כן הסיווג הנכון למחסן הוא "מחסן שיווק".

הגדרות המרכז הלוגיסטי והשפעתן על סיווג הארנונה

בפס"ד שטראוס בית המשפט השתמש בהגדרה מתוך הדו"חות הכספיים של שטראוס בהם כונה המרכז הלוגיסטי בשם "מרכז הפצה" כסיבה לסירוב לעתירת הארנונה.

בפס"ד תנובת העמק (בעת"מ תנובה העמק נ' מנהלת הארנונה בעירית עפולה) ביהמ"ש השתמש בהגדרה המילונית של שיווק ((מילון אבן שושן מחודש ומעודכן לשנות האלפיים (2003)): "הוצאת סחורות לשוָקים למכירה, מכירת סחורות בשוק". על מנת להגדיר מחסן כזה כמעין "עמדת המתנה" להפצה של הסחורות בכל רגע נתון, ולא כאחסון לשם אחסון.

בפס"ד אחר קבע בית המשפט כי אם הסחורה המאוחסנת בנכס מיועדת לשיווק והפצה ולא לאחסון בלבד, הרי שהסיווג כמחסן שיווק הוא נכון. לא ניתן לסווג נכס כמחסן, אם הנכס מאחסן סחורה המיועדת למכירה או לשיווק ועתידה להימסר ללקוחות שרכשו אותו.

ארנונה למרכזים לוגיסטיים במשרד עו"ד נועה טלבי

משרד עו"ד נועה טלבי מדורג במדריכי הדירוג הנחשבים Dun's 100 ו-BDI כמשרד עו"ד מוביל בתחום מיסוי מוניציפלי.

משרדנו עוסק בכל נקודות המפגש בהן יכול להיות חיכוך בין מרלו"ג לבין רשות מקומית לרבות ארנונה, רישוי עסקים ותכנון ובניה, ומציע ללקוחות מתחום התעשייה שירותים מקיפים לכל בעיותיהם מול הרשות המקומית.

לצוות המשרד ניסיון רב בתחום המשפט המנהלי ובתחומי רשויות מקומיות שנובע מנסיוננו כתובעות עירוניות וידע ייחודי אותו צברנו בתפקידנו כיועצות משפטיות לוועדות ערר וכיועצות רישוי עסקים של מבקרי פנים במועצות מקומיות.