הנחת ארנונה לבית תוכנה 2023 – תל אביב

בכל שנה עיריית תל אביב מפרסמת את צו הארנונה, הכולל טבלת הנחות ארנונה לפי סיווגי עסק ומיקומים. אחד הסיווגים הזכאי לקבלת סיווג ארנונה עסקית מופחת, הוא עסק המוגדר בתור בית תוכנה. חברת תוכנה שנמצאה זכאית לקבלת הנחת ארנונה לבית תוכנה תשלם ארנונה נמוכה מאוד, העומדת על פחות ממחצית התשלום של חברה בסיווג "משרדים", בעיר תל אביב.

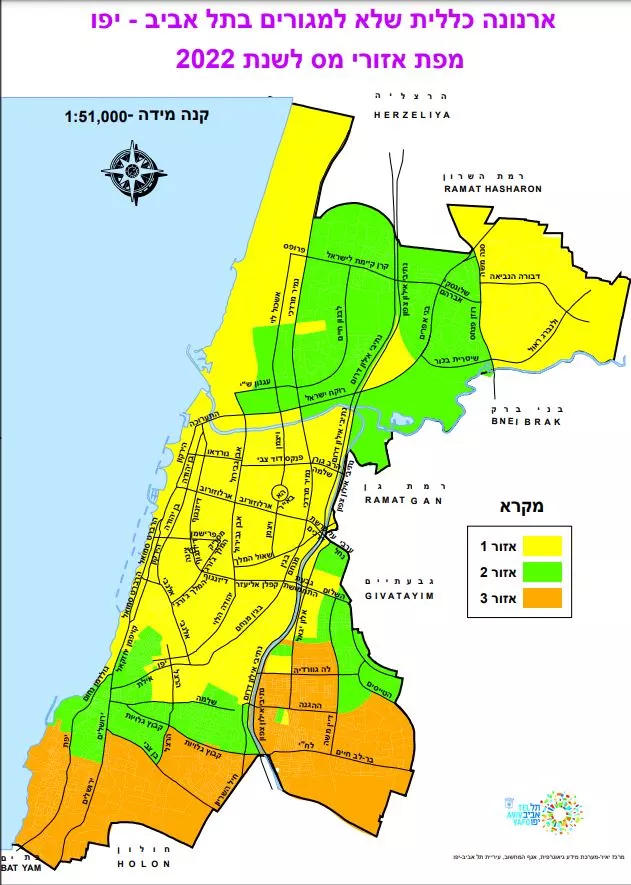

עד שנת 2023 תעריפי ארנונה בתל אביב לעסקים היו מחולקים לפי איזורים:

מבחינת איזורים שאינם איזורי מגורים, צו הארנונה מחלק את תל אביב ל-3 אזורי ארנונה עסקית (תעריף למ"ר):

אזור 1- מרכז תל אביב מרחוב רוקח עד סלמה. בו התעריף הוא 403.84 ש"ח למ"ר בשנה (לעומת 396.23 ש"ח למ"ר ב-2021).

אזור 2– צפון תל אביב (אזור הדר יוסף ונוה שרת בעיקר) לא כולל את רמת החייל. בו תעריף הארנונה המבוקש לשנת 2022 הוא 336.77 ש"ח למ"ר בשנה (לעומת 330.43 ש"ח למ"ר ב-2021).

אזור 3– דרום תל אביב. בו תעריף הארנונה לשנת 2022 הוא 276.31 ש"ח למ"ר בשנה. (לעומת 271.10 ש"ח למ"ר בשנת 2021).

באזור 1, בו עיריית תל אביב מחייבת בתעריפי ארנונה לעסקים בשיעור הגבוה ביותר, נמצאים רוב בתי העסק בתל אביב, ובכללם גם חברות ההיי-טק וכן בתי תוכנה.

בשנת 2023 עיריית תל אביב קבעה תעריף אחיד עבור סיווג בתי תוכנה בכל האזורים, העומד על 178.85 ש"ח

דוגמה לתחשיב הנחת ארנונה לבית תוכנה בתל אביב לפי חלוקה לאזורים

על פי צו הארנונה לשנת 2022, בתי תוכנה יחויבו בשיעור של 176.43 ש"ח למטר בכל האזורים. הואיל ורוב בתי התוכנה מצויים באזור 1 בו התעריף למ"ר לשנה הוא 403.84 ש"ח, הנחת ארנונה לבית תוכנה מוזילה את חשבון הארנונה השנתי בשיעור של 56% למ"ר.

בית עסק מקבל חשבון ארנונה דו- חודשי. נחשב את החשבון הצפוי: בעסק המחזיק בשטח של 100 מ"ר, תחושב הארנונה השנתית כ- 403.84 כפול 100 מ"ר סה"כ 40,384₪ לשנה. כל חשבון ארנונה דו חודשי יעמוד על סך של כ- 6,730 ₪.

במידה שאותו בית עסק יקבל הנחת ארנונה לבית תוכנה, תחושב הארנונה השנתית כ- 176.43 כפול 100 מ"ר. החיוב השנתי יעמוד על כ- 17,643 ₪. החשבון הדו חודשי יעמוד על 2,940 ש"ח בלבד.

מדוע לא פשוט לקבל הנחות ארנונה לבית תוכנה?

על אף הכוונות הטובות במתן ההנחה, שמטרתה להקל ולעודד חברות הייטק להקים את מקום מושבן בתל אביב, בפועל קיים מאבק מתמיד בין העירייה לחברות ההייטק בנושא זה. המתח נובע מהגדרת העירייה ל"בית תוכנה" ומה סוג העסק שעונה להגדרה זו.

אם כך, לפי צו הארנונה של תל אביב, מה זה בית תוכנה? "בתי-תוכנה, שעיסוקם העיקרי הוא ייצור תוכנה, יחויבו ב- 1763.43 ש"ח למ"ר לשנה בכל האזורים." חברות הייטק רבות וסטארט אפים הפונים בבקשה לקבל הנחת ארנונה לבית תוכנה, נדחים על ידי העירייה בתואנה שאינם "בתי תוכנה" כהגדרתם לצרכי ארנונה. הדחייה מביאה להגשת השגות ועררים על ידי חברות ההייטק נגד עיריית תל אביב.

מדובר על הליכים משפטיים שהם למעשה ערעורים על חיובי הארנונה. הליכים אלו גוררים את חברות ההייטק למחלוקות משפטיות והתדיינויות הגובות זמן וכסף רב ודורשות לעתים ייצוג על ידי עורך דין ארנונה או אנשי מקצוע אחרים. כמובן שעיסוק מאולץ זה בעררי ארנונה במקום בפיתוח תוכנות גורם לכעס רב בקרב חברות רבות, שלעתים קיבלו את ההחלטה לעבור לתל אביב בשל ההנחה המפתה שאמורה לחסוך עשרות אלפי שקלים בשנה.

הגדרת העירייה ל"בית תוכנה" היא נוקשה ודווקנית והעירייה לא מהססת לדחות בקשות להנחה מחברות שלא עונות במדויק למבחנים שנקבעו בפסיקה. יש האומרים כי אף חברות הממלאות אחר הדרישות במלואן נדחות, אולי מכוונה לצמצם את היקפי ההנחות שניתנות על חשבון קופת העירייה, אך מדובר בפרשנות למצב בלבד.

הפסיקה עד היום

בתי המשפט נטו לתמוך בפרשנות וועדות הערר שקבעה כי רוב עיסוקה של החברה חייב להיות ייצור תוכנה, נתנו משקל רב למילה "עיקר" ופרשו אותה בשתי משמעויות- משמעות כמותית ומשמעות מהותית.

במבחן הכמותי בוחנים את גודלו של השטח בו מתקיימת פעילות ייצורית לעומת גודלם של השטחים המשמשים לפעילות אחרת. במבחן המהותי נבחנת האם הפעילות הייצורית היא החלק העיקרי של הפעילות העסקית המתבצעת בנכס. בית המשפט מבחין בין פעילות של ייצור תוכנה לבין פעילות של מתן שירותי תוכנה או שירות לקוחות. בפסק דין שניתן בבית המשפט לעניינים מנהלים ערערה חברת הייטק על החלטת וועדת הערר לענייני ארנונה בתל אביב, שפסקה כי אינה "בית תוכנה" לצרכי חיוב בארנונה- (עמ"נ 19893-02-12 פורמלי מערכות טפסים חכמים בע"מ נ' עיריית תל-אביב-יפו). בית המשפט קבע כי חברת "פורמלי" אינה מייצרת תוכנות למכירה כסחורה.

החברה תוארה כמפתחת מערכת מבוססת תוכנה, המספקת ללקוחותיה פתרונות לניהול "טפסים חכמים" ולשיפור תהליכי עבודה. המערכת התבססה על פלטפורמה של מייקרוסופט המאפשרת עריכה של "טפסים חכמים" כתשתית להזנת פרטים על ידי לקוחות החברה, על פי תבנית שנקבעה מראש, וכן מקנה גישה למאגר טפסים ענק. כמו כן תאר בית המשפט שהחברה אפשרה ללקוחותיה לעשות שימוש בטפסים לתקופה מוגבלת וגבתה דמי שימוש שנתיים. לכן, פסק בית המשפט, מדובר על פעילות שהיא "שירות טפסים מקוון", להבדיל מ"ייצור תוכנה".

אכן ניתן לראות שמדובר באבחנות דקות. אף לקורא מיומן קשה להבחין באופן ברור מתי מדובר על "ייצור" ומתי מדובר של "שירות" או "שיווק" או כל הגדרה אחרת. ועדיין לא הזכרנו את מגוון העיסוקים וההתמחויות של חברות היי-טק שאין להן עיסוק שניתן להגדירו במשפט אחד מתוך הקריטריונים הנוקשים מעלה.

לדוגמה, כיצד נגדיר חברה למשחקי מחשב? משחקי מחשב הם ייצור תוכנה? מה דינם של משחקי רשת שאין להם קונה אחד מובהק אלא אלפי שחקנים אקראיים שמשלמים על דמי מנוי למשחק? אין תשובה נחרצת. בפסק הדין שצוין מעלה קבע בית המשפט שהחברה הנדונה עוסקת במתן שירות מתמשך ללקוחותיה באמצעות מתן רישיון לשימוש במאגר שלה ולכן ולכן ליבת פעילותה בנכס מתמקדת במתן שירותים.

כיצד אנו יכולים לסייע לך?

משרד עורכות דין נועה טלבי הוא משרד מוביל בתחום ארנונה לעסקים. משרדנו מדורג במדריכי הדירוג הנחשבים Dun's100 ו-BDI בתחום מיסוי מוניציפלי, בשל הניסיון הרב שלנו בתחום הארנונה בכלל ובכל הנוגע לארנונה לבתי תוכנה בפרט.

אנו מלוות בתי תוכנה רבים בתהליכי בקשה לסיווג ובעררים על בקשת סיווג ארנונה, ועדות לכך כי מדובר בתהליך שבו כל טעות הנובעת מחוסר ניסיון וחוסר דיוק, יכולה להסתכם בתשלום ארנונה יקר בעשרות אלפי שקלים.

גורמים רבים יכולים להשפיע על קבלתה או פסילתה של בקשה לסיווג ארנונה – מיקומו של העסק, סידור החלל שלו, נתונים המופיעים באתר האינטרנט שלו, הדו"חות הכלכליים של החברה, האופן שבו היא ממלאת את הבקשה עצמה ועוד. ליווי משפטי של משרד עורכי דין שבקיא בתחום הארנונה, מכיר את הדקויות והרגישויות של תחום זה, ומכיר גם את התחום המנהלי של עתירות ועררים, מגדיל משמעותית את הסיכוי להשיג את הסיווג המבוקש ולהפחית את נטל הארנונה.

על מנת שנוכל להתייחס לפנייתך באופן המקצועי ביותר, נשמח אם תוכל לצרף אליה דוגמא לחשבון ארנונה קיים, הודעה על חיוב ארנונה או את מכתב ההודעה מהרשות המקומית עליו ברצונך לערער.